在電氣化和智能化的推動下,汽車成為了半導體向前發展的新領域。汽車半導體作為一個新興領域,也被眾多企業所垂涎,因而,在近幾年中發生在汽車半導體行業的并購越來越頻繁,甚至還出現了幾宗超百億美元的超級收購。這些并購當中,不僅涉及了傳統的汽車半導體廠商,還包括了一些計算芯片領域的巨頭企業。在眾多廠商紛紛開始布局汽車半導體的局勢之下,是否也意味著汽車半導體領域的競爭進入到了加速階段?

汽車半導體領域的頭把交椅發生變化

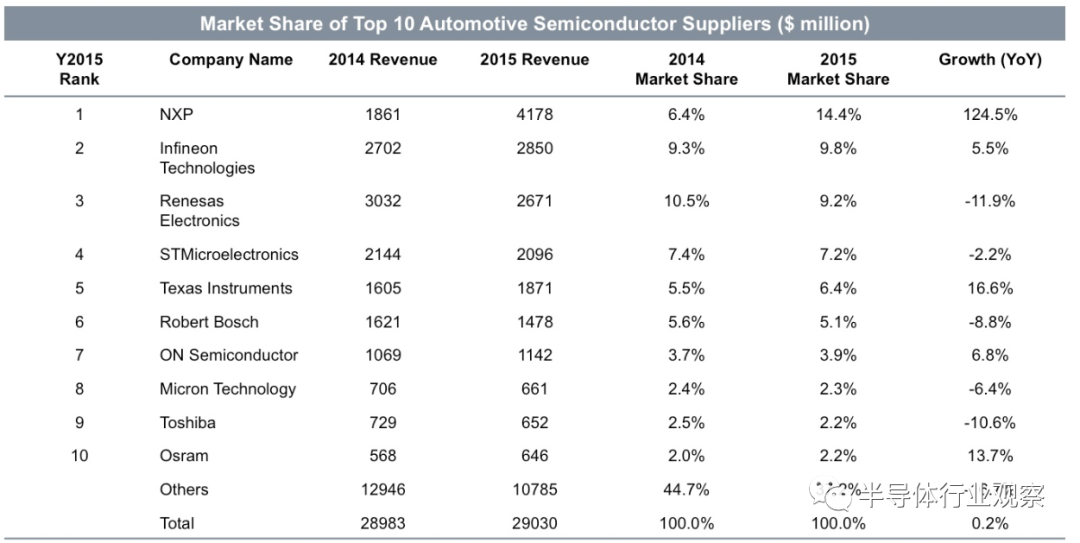

眾所周知,2015年當中發生了很多并購案,其中,NXP收購飛思卡爾是當年半導體領域中的一大重大變化,而這也促使汽車半導體領域發生了變化。

根據市場研究機構IHS Technology在2014年發布的數據顯示,在沒有發生該筆并購之前,2013年全球汽車半導體供應商排名中,前十名供應商的名次與2012年完全相同,當時位居榜首的是瑞薩,緊隨其后的是英飛凌和意法半導體。

(2013年全球汽車半導體供應商排名)

由于NXP收購飛思卡爾后,這兩者的合并銷售額得到了大幅度的提高,從而,NXP于2015年躍居汽車芯片市場龍頭寶座。瑞薩則下滑到了第三的位置,有報告指出,瑞薩科技的下滑是由于受到美元對日圓匯率眨值而持續受挫。

在NXP蟬聯汽車半導體榜首數年之后,伴隨著英飛凌收購賽普拉斯的方案的敲定,這種格局再次發生了變化——在汽車半導體方面,英飛凌將以13.4%的市場份額超越其競爭對手恩智浦,成為最大的汽車半導體供應商。而在汽車微控制器領域,英飛凌也將躋身前三。

我們都是知道,無論是飛思卡爾還是賽普拉斯,他們在汽車半導體領域中的地位都不算低,但他們卻都走向了被收購的結局。而收購他們的也都同樣是在汽車半導體領域中享有盛名的企業,這種發生在細分領域巨頭之間的并購,是否也意味著這個細分領域市場將要爆發?

在哪些方面展開競速

根據汽車市場情況來看,在低碳經濟的理念指引下,全球汽車產業正朝著能源多元化、智能化、綠色化三大方向不斷催生出新的變革。在此驅動下,汽車半導體在汽車當中將扮演著越來越重要的角色。

根據德勤分析給出的數據來看,半導體成本(即電子系統零部件的成本)已經從2013年的每車312美元增加到了如今約400美元。汽車半導體供應商正獲益于微控制單元、傳感器、存儲器等各類半導體設備需求的大幅上漲。到2022年,半導體成本預計將達到每車近600美元。

每量車所帶來的600美元成本則來自于多種汽車半導體器件,包括MCU、功率半導體(IGBT、MOSFET等)、傳感器及其他。這也是各大汽車半導體企業所搶奪的市場。就車用微控制器而言,它在傳統燃油車和新能源汽車中均能發揮用處,而在NXP和英飛凌完成收購后,他們在車用微控制器方面的實力都有所提升。這也為他們追逐當下汽車市場利潤提供了支持。

此外,新能源也是汽車發展過程中不可忽略的大方向。由傳統內燃汽車向新能源汽車的轉變意味著汽車要像電氣化、電子化方向發展,而電氣電子模塊中最核心的就是半導體芯片。

根據中商產業研究院的報道顯示,電氣化和智能化為汽車半導體帶來的影響主要包括以下三個方面:首先是攝像頭雷達等感知層器件的搭載量上升,推動了CIS、激光器、MEMS等半導體器件的市場;其次,自動駕駛從L2向L4升級,帶動了用于決策的ASIC、GPU等計算芯片的用量增加;第三,動力傳動系統從燃油引擎向混合動力及純電動的升級大幅推高功率半導體用量的增加。

以上三個方面為汽車半導體領域帶來了新的發展契機,也同樣帶來了新的競爭者。新的競爭者主要出現在車載計算芯片的應用上,計算領域芯片巨頭英偉達、英特爾等,紛紛開始投入到自動駕駛領域,其中英特爾更是斥資153億美元收購視覺ADAS主導廠商Mobileye,以布局汽車領域的發展。

除此之外,車載雷達也是汽車半導體企業在近些年來著力發展的市場之一,尤其是在車用毫米波市場上,多家企業已經推出了相關產品并展開了競速,尤其是在77GHz毫米波雷達上競速已經鋪開了,參與其中的半導體企業包括NXP、英飛凌、TI等。

同時,在汽車感知層方面中所涉及的CIS領域也有了新的玩家參與。眾所周知,安森美是汽車CIS領域的龍頭,其市場占有率超過50%。而伴隨著三星宣布其CIS發展后,它就成為了汽車CMOS圖像傳感器領域中的攪局者,ISOCELL Auto就是三星為強化其CMOS圖像傳感器在汽車領域的應用所推出的品牌。

第三代半導體器件的發展也推動著汽車半導體產業向前發展,尤其是在車用功率器件領域,第三代半導體將發揮著巨大的作用。對此,也有很多汽車半導體廠商在該領域中進行拓展。英飛凌、羅姆等企業在碳化硅領域中擁有著不錯的成績,同時,意法半導體在今年以來,也增加了其在氮化鎵領域的布局,它從合作和收購兩方面入手(意法半導體在今年3月收購了氮化鎵創新企業Exagan的多數股權),力圖未來在汽車電子方面取得成績。

此外,車聯網的大趨勢也為汽車半導體提供了發展的動力,但就市場形勢來看,車聯網還處于發展階段,其技術發展路線并沒有統一。目前,車聯網V2X通信技術有DSRC與LTE-V兩大路線。NXP主推DSRC技術,高通則主推LTEV和5G標準。

從這些企業在汽車半導體領域中的布局,我們不難看出,汽車半導體市場的競爭正在加速。

主要營收市場發生變化

汽車半導體需要依靠汽車來發揮它的作用,而汽車卻不像消費類產品,大部分終端用戶不會在短期進行更換,因此,汽車市場的需求量可能會極大地影響汽車半導體的發展。

根據Strategy Analytics的《2016年汽車半導體廠商市場份額》顯示,在該年中,汽車半導體廠商的主要收益來源國首次由日本變為中國,這也意味著全球汽車電子產業結構轉換。同時,根據前瞻研究院的報告顯示,中國汽車產銷量已經連續十年蟬聯全球第一,屬于全球汽車產銷大國。

中國不僅是目前全球大的汽車市場,也是全球汽車制造中心之一。據德勤預計,輕型汽車產量在全球范圍內的占比將達到近29%,而這些趨勢均使亞太地區倍受半導體廠商的青睞。

對于傳統汽車半導體巨頭來說,他們比較熟悉車規的標準,憑借其多年的經驗,他們在汽車半導體市場中占有著有利的位置。此外,對于類似英偉達和英特爾等通過利用計算芯片打入汽車市場的半導體企業來說,由于這類芯片也是汽車的新應用,因此,產品性能或許才是重要的。而憑借他們在半導體產業中多年的積累,他們則在技術實力上占據著優勢(他們還可以通過積累的資本,以收購的方式來提升他們的實力)。

國產汽車芯片新勢力

面對國際汽車半導體廠商的強勁實力,本土汽車半導體企業的發展之路并不平坦,他們不僅要面臨著技術和法律壁壘,還要接受國內汽車電子產業上下游互動機制尚不完善的挑戰。在這種情況下,我國本土仍有一些汽車半導體企業在該領域中默默耕耘,試圖打破這種困局。這其中不僅包含本土半導體廠商向汽車領域進行拓展,還有一些Tire 1企業參與到了汽車半導體的研發中來。

就本土半導體企業而言,近期,我們發現有很多企業開始傾向汽車領域的發展,且他們所針對的應用也十分多樣化,涉及了車控類芯片、CIS、車聯網、毫米波雷達等多種領域。

具體來看,四圖維新旗下的杰發科技就是在這期間成長起來的專注于汽車半導體等領域的企業,其車控類汽車電子芯片的表現尤為亮眼;大唐恩智浦則致力于于新能源汽車及傳統汽車的電源管理和驅動,在汽車半導體領域大展拳腳;AI獨角獸企業地平線也開展了汽車相關的業務,其地平線征程二代芯片已被一些整車廠商所采用;在車用毫米波雷達領域,也出現了一些初創企業致力于此,包括加特蘭、隼眼科技、安智杰等企業;同時,還有一些半導體企業增加了汽車領域的投資,包括華為投資了車載以太網芯片研發商裕太車通。

此外,國內Tire 1也順著汽車智能化和電氣化的發展方向,開始與半導體廠商進行合作,或者自行研發相關的半導體器件。這當中包括,吉利集團控股的億咖通科技與Arm中國合資建立了湖北芯擎科技,規劃建設車規級芯片及通訊模組的研發、測試及生產基地。此外,在車用IGBT方面取得了一定成績的比亞迪也于今年宣布,其半導體業務已完成了拆分,并正式更名為比亞迪半導體有限公司。據悉,引入戰略投資者完成后,該公司還將繼續深耕于車用IGBT領域。

結語

汽車半導體已經成為了半導體產業當中最具發展前景的領域之一。同時在電氣化和智能化趨勢的推動下,傳統車廠也開始尋求能夠助力其向這個方向發展的半導體供應鏈,這為半導體產業帶來了新的發展機會,由此,也引起了半導體企業在汽車領域展開競速。

同時,伴隨著近些年來人工智能等技術的提升,與汽車相關的AI芯片也開始滲入到汽車中來,因此,也催生了一些專注于計算芯片和感知層芯片的企業能夠有機會參與到汽車半導體芯片的競爭中來。

汽車半導體的競爭不僅引起了半導體巨頭的注意,在新應用中還吸引了一些初創企業參與其中。因此,我們也看到并購、收購股權這樣的事發生在汽車半導體領域中。而這都加劇了汽車半導體行業的競爭。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅為了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。